【国家扶持项目】随着基金子公司净资本及股东资格要求的提升,或让更多基金子公司选择股东注资、引入战略投资者、挂牌新三板甚至上市来进一步补充净资本,以此提高扩大资产规模的空间。

长达三年多的基金子公司牌照红利正在走向历史终结。

21世纪经济报道记者独家获悉,监管层日前已针对基金子公司形成两份《征求意见稿》,包括《基金管理公司特定客户资产管理子公司风控指标指引》(下称风控指引)、《证券投资基金管理公司子公司管理规定》(下称管理规定)。

两份意见稿勾勒了全面升级的新监管框架,包括构筑净资本风控体系、设立准入门槛等多个要素在内。此外,约束证券期货类经营机构资产管理业务的《落实资产管理业务“八条底线”禁止行为细则》的意见征求也已提上日程,基金子公司也在被监管之列。

事实上,监管层拟多份文件强化监管的原因,和基金子公司近年来坐拥制度红利野蛮扩张所带来的金融风险外溢现象有关:一方面,不受净资本约束基金子公司乐于扮演影子银行体系、场外配资的通道角色,加重了监管套利现象;另一方面,在业务急速扩张之下,其信用风险也在明显抬升。

在业内人士看来,随着基金子公司净资本及股东资格要求的提升,或让更多基金子公司选择股东注资、引入战略投资者、挂牌新三板甚至上市来进一步补充净资本,以此提高扩大资产规模的空间。

野蛮生长下的六大外溢风险

如果时间倒退回2012年10月,当监管层下发《证券投资基金管理公司子公司管理暂行规定》,并赋权基金公司通过设立子公司开展资管业务时,不知其能否预料到彼时的一项决策,会给今天的金融市场带来如此大的变化。

2013年至今,基金子公司这一“特殊存在”,以其操作的灵活性、牌照的多功能性以及牌照、产品、风控指标监管的宽松性,在机构市场中势如破竹般地快速崛起。

一方面,包含非标资产的投资范围和影子银行的套利需求相结合,让基金子公司成为通道业务的主力军;另一方面,监管层对于基金子公司的牌照供给相对开放,多数公募基金都可通过该牌照从事私募业务。

而在缺乏净资本约束的情况下,基金子公司的资产管理规模也实现了急速膨胀,截至3月31日,基金子公司口径下的管理资产总规模已逼近10万亿大关,其中大约70%是体现为单一产品的通道业务。

在功能齐全、监管宽松的不对称状态下,许多大型资本集团甚至试图通过获得一张公募牌照,从而间接取得一张基金子公司的牌照开展相关业务。

“有许多集团不愿做不赚钱的公募,但基金子公司牌照他们是很希望拿的,因为可以做许多事,比如关联方融资。”一家公募基金专户投资经理表示,“而且信托牌照不好拿,公募牌照相对松一些,相对应基金子公司也容易些,和信托相比无非就是少了个贷款人资格。”

一位接近管理层人士透露,此番密集出台新政约束基金子公司,其目的恰恰在于为化解其野蛮生长给金融市场积聚的过多的风险势能。而自去年A股流动性风险暴露以来,管理层对基金子公司的牌照供给和风险审视正不断收紧。

“无论是高层还是证监会新领导,都对基金子公司持加强监管的态度。”上述接近监管层人士透露,“从更高层面来看,基金子公司在通道、资产出表等影子银行业务上毫无约束,甚至对宏观调控目标和宏观审慎的监管格局也造成了冲击。”

而据21世纪经济报道记者长期调查整理,基金及子公司专户业务过去三年中,至少在以下六个方面存在风险整体外溢现象。

一是专项计划成为银行资产出表和非标贷款的主要工具,导致银行报表无法反映真实风险状况,干扰货币政策实施和宏观审慎的监管框架;二是高杠杆分级产品的设立,加剧了权益类市场的波动风险;三是作为机构产品,扮演互联网金融平台“私募拆分”活动的资产载体,引发投资者适当性管理混乱;四是产品“外包化”趋势明显,为投顾公司、私募基金、配资公司从事内幕交易、利益输送、场外配资等违法证券活动提供了温床;五是野蛮生长的委托外部投资业务,诱使大量银行资金涌入债券市场,加剧流动性风险;六是类信托业务规模悄然暗增,部分产品踩雷融资方违约事件,信用风险骤升。

净资本、牌照准入等“紧箍咒”将至

过去三年,基金子公司的扩张过度体现在缺乏净资本约束、投资范围宽泛和牌照供给宽松三个维度上。

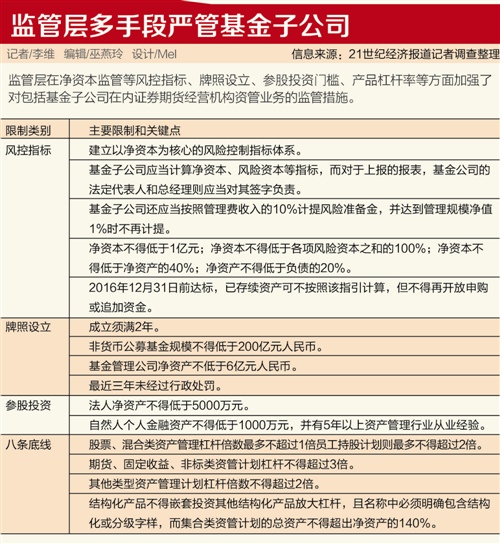

而日前,监管层针对基金子公司下发的风控指引和管理规定则正是对上述问题的“对症下药”。其中风控指引明确要求基金子公司建立以净资本为核心的风险控制指标体系,并提出具体的指标要求,同时计提相应的风险准备金。

按照新规,基金子公司净资本不得低于1亿元、净资本不得低于各项风险资本之和的100%,同时净资本不得低于净资产的40%,净资产则不得低于负债的20%;而在非标等业务种类上,基金子公司可能还将面临更高比例的净资产扣减,例如其他证券投资和其他投资项的扣减都高达20%。

不过,风控指引的风险资本计算表提出“约定义务豁免条款债权、受益权类”资产的风险资本计算系数仅为1.5‰;而挂牌和未挂牌的资产证券化的系数则分别为1‰、2‰。

“基金子公司做的最多的还是通道业务,就算比例小也熬不住海量资产规模的占用。”北京一家基金子公司中层人士称,“净资本监管上来后,和过去的生态、玩法完全是颠覆性的冲击,但对股东来说,设立基金子公司牌照的成本也将明显上升。”

除资本金满足潜在业务需求困难外,针对基金子公司下发的管理规定或也将极大提高牌照门槛,其规定基金公司需满2年、非货基规模不少于200亿、净资产不低于6亿元等要求,方可设立子公司;同时,若作为参股方投资,法人和自然人净资产也分别不得低于5000万元和1000万元。

不过,新规也给基金子公司净资本达标留出了过渡期,拟要求其最晚可于2016年底完成整改要求,同时已存续的各项存量业务可不计入风险资本,但到存续期间不得开发申购或追加资金,同时到期后不得展期。

但值得一提的是,此次两份意见稿均指向基金子公司,但母公司专户业务却并未被制约。然而公募专户业务所开展的委托外部投资业务,也正被市场密切关注。

“目前专户规模比较大,大部分都是在投债券,子公司也有做专户的,因为可以和非标混合投资,但母公司专户比例也不低。”前述专户投资经理称,“委外业务让大量银行资金涌入债市,一些产品加大了投资杠杆,这容易积聚流动性风险。”

另寻资本补充路径?

新规或将给基金子公司乃至基金业的生态带来更多改变。与2014年证券业资产扩容类似,在全新净资本监管体系下,基金子公司业务发展将离不开净资本的补充。

记者了解到,目前业内对基金子公司资本补充路径讨论主要包括股东增资、引入战略投资者、挂牌新三板、乃至上市等途径。

但部分业内人士对新规并不担心,理由是牌照严管后,其吸引战略投资者的筹码已然增加。

“如果牌照收紧,子公司下一步就会信托化,呈现出紧牌照的状态。”一位国金基金子公司人士表示,“这种趋势对子公司是利好,因为牌照紧俏,估值也就上去了。”

“我们也想引入战略投资者或挂新三板融资。”前述基金子公司中层人士称,“但基金子公司作为类金融企业,上新三板存在问题。更靠谱的方法是母公司挂牌新三板,然后来补充子公司资本金。”

事实上,此前已有中邮创业基金等公募完成了新三板挂牌。而在业内人士看来,此次基金子公司“上锁”净资本监管后,基金公司通过新三板渠道融资的动机或更加明显。

但也有分析人士坦言,若最终净资本达标时间定为2016年底,距整改结束大限也仅有半年,一些子公司若无法解决资本金不足的障碍,则将面临客户和资产规模的流失。

“只有半年时间,一些基金子公司恐难解决资本金问题。”上述国金基金子公司人士称,“存量资产到期清盘,增量业务因资本金不足而受阻,到时说不定基金子公司规模会断崖式下跌。”